Cuando usted paga sus compras con sus tarjetas, está haciendo uso de algunos de los denominados “instrumentos de pago electrónico” cuya finalidad es permitirles a los consumidores financieros realizar pagos de forma rápida y segura en cualquier establecimiento de comercio, mediante la transmisión de órdenes para el traslado de recursos entre dos actores a través del datafono.

Para usted es un proceso simple y seguro, solo debe digitar su clave o definir el número de cuotas y esperar no más de 10 segundos por su factura. En este artículo, le hacemos un corto resumen de lo que ocurre en esos 10 segundos y la forma en que su dinero viaja desde su cuenta hasta la del beneficiario.

Prepárese, usted quedará sorprendido cuando conozca todo lo que sucede sin que usted mueva un dedo.

Juan compra una hamburguesa:

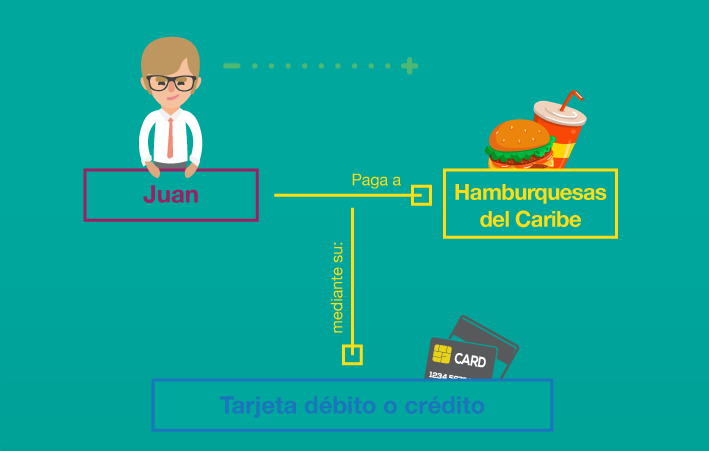

Todo comienza cuando Juan visita el negocio “Las Hamburguesas del Caribe” y compra su tradicional hamburguesa para el almuerzo de domingo. ¿Su medio de pago? ¡Tarjeta débito, por supuesto!, Juan cubre el teclado y digita su clave, de esta forma autoriza el inicio del viaje de información y dinero:

Gráficamente:

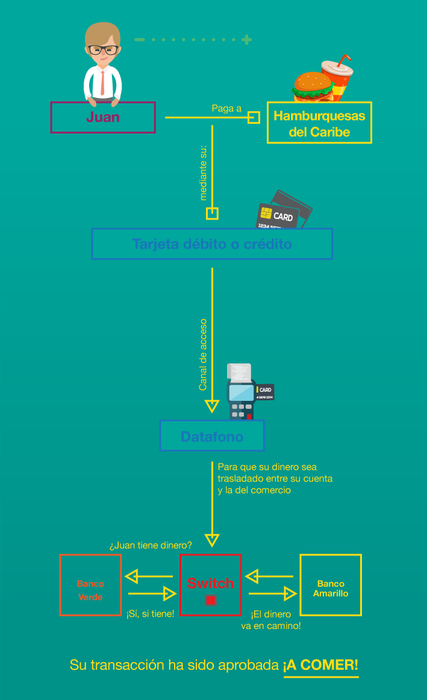

Juan pagó su combo agrandado directamente en el local a través de un datáfono, uno de los llamados “Canales de acceso” que permite el enrutamiento de las órdenes de pago, entre un comprador y un comercio receptor del pago.

Gráficamente sería así:

Sin embargo, Juan tiene su cuenta en el banco verde y el negocio tiene su cuenta (donde recibe el dinero por las compras que le pagan con tarjetas débito y crédito) en el banco amarillo; para lograr que el dinero se traslade entre bancos, existe la figura del enrutador o Switch, por cierto, todavía no han pasado los 10 segundos.

En el caso colombiano, todas las compras con tarjetas débito y crédito se procesan a través de los llamados “Sistemas de Pago de Bajo Valor” (Ejemplo: Credibanco, Redeban y ACH). Gracias a estos agentes es que se logra la interoperabilidad, es decir, se logra que cualquier cliente pueda pagar en cualquier comercio sin necesidad de saber o comprobar cuál es el banco que tiene el restaurante o comercio.

Cuando la transacción se confirma Juan contento observa como el papelito (voucher) sale del datáfono, ¡Por fin puede ir a comer!

¿Y que pasa después de los 10 segundos?

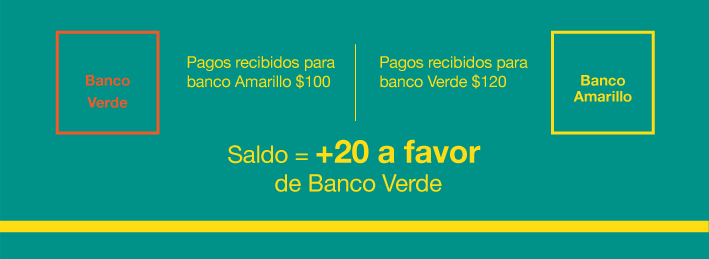

Como los bancos de los dos protagonistas no son los mismos, el banco de Juan le debe el valor de esta compra al Banco del Restaurante. De la misma forma, a lo largo del día los bancos emisores (es decir, el que expide la tarjeta crédito o débito, en nuestro ejemplo el banco verde) y los adquirientes (es decir, el banco donde los comercios tienen su cuenta, en nuestro ejemplo banco amarillo), mediante el sistema de pago de bajo valor, van acumulando sus saldos a favor y en contra para que al final del día se crucen cuentas y se calcule cuánto tienen que intercambiar para quedar a “paz y salvo”.

En términos más fáciles si Juan le debe a Maria 100 pesos, y a su vez Maria le debe a Juan 80, es más fácil que Juan pague el excedente de 20 pesos y así quedan a paz y salvo. Del mismo modo en un esquema sencillo, con solo dos bancos en el mercado, el sistema de pago de bajo valor sería algo así:

En nuestro ejemplo el banco verde resulto con un faltante de 20 pesos, por lo que es una entidad con “posición a favor” y el banco amarillo termino con un sobrante de 20 pesos es decir una entidad con “posición a cargo”. Sin embargo, el traslado de estos saldos entre banco no se hace directamente. Como hemos mencionado existen los “Sistema de Pago de Bajo Valor” y a través de ellos, se realiza la compensación y traslado de recursos.

Ahora ya podrás estar más tranquilo al momento de comprar tus hamburguesas y podrás contarles a tus hermanos, primos, esposa, amigos y compañeros de trabajo todo el proceso que se realiza al momento de comprar una simple hamburguesa.

¡Si deseas conocer algunas claves para mejorar tus finanzas solo debes descargar gratis este ebook!

____________________________________________

1El sistema financiero ofrece otros canales de acceso como: sucursales, cajeros automáticos, internet y red de telefonía fija o celular (pero a través de estos no se puede realizar compras en comercios).