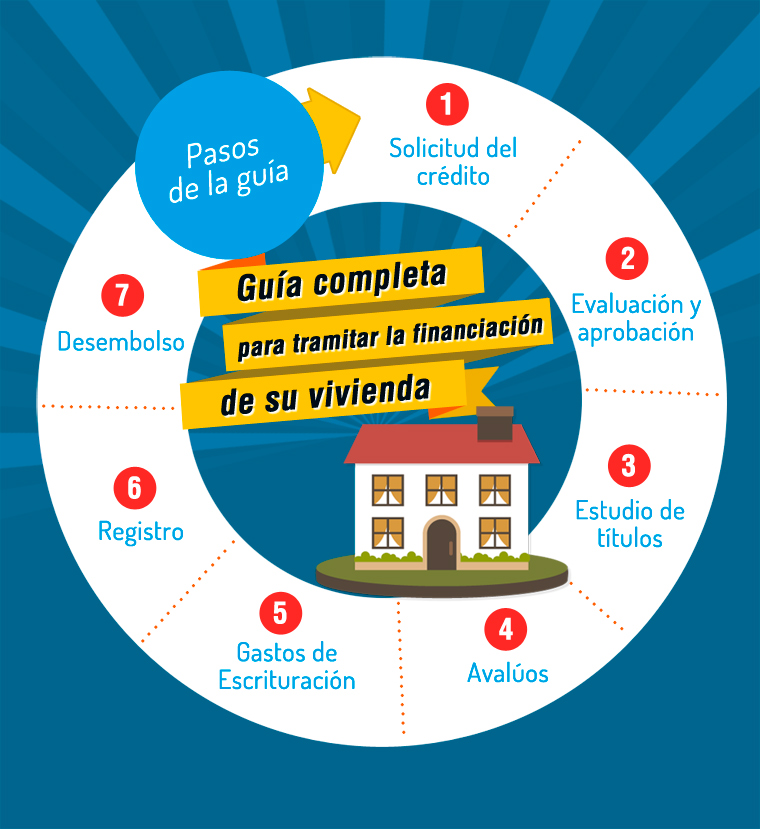

Guía completa para tramitar la financiación de su vivienda.

Solicitud del crédito

En qué consiste

Cuando usted se acerque a la entidad que ha seleccionado, recibirá la solicitud de crédito y la lista de Peritos que pueden realizar el avalúo al inmueble.

Si el inmueble es nuevo y el proyecto de construcción está financiado por un banco, la información es ofrecida en la sala de ventas. Puede solicitar el crédito o leasing con el banco de su preferencia, las ventajas de hacerlo con el que sugiera la constructora es que esta le ayudará a agilizar los trámites. En caso de vivienda usada, puede acercarse a las oficinas o áreas de crédito del banco para recibir la información.

Diligencie claramente la solicitud, evitando enmendaduras; verifique nombres, direcciones y números telefónicos que escribirá.

Comuníquese con el Perito para solicitar el avalúo del inmueble. Para efectuar este estudio, el Perito va a realizar una visita al inmueble, de manera que es necesario coordinar el día y hora con el vendedor.

Una vez tenga toda la documentación, entréguela al banco para que se inicie el proceso de evaluación de la solicitud del crédito o leasing habitacional.

Qué documentos requiere

Haga clic para conocer la lista de documentos necesarios para radicar la solicitud en el banco, cada entidad podrá solicitar otros documentos complementarios, los que mencionamos aquí son solo una referencia para que usted tenga conocimiento de la documentación que deberá preparar

Gastos que debe prever

En esta etapa debe contar con certificados de tradición y libertad del inmueble, pagar el avalúo, autenticar la promesa de compraventa (si lo desea) y cancelar el estudio de crédito (en algunos bancos no tiene costo).

Cuando usted se acerque a la entidad que ha seleccionado, recibirá la solicitud de crédito y la lista de Peritos que pueden realizar el avalúo al inmueble.

Si el inmueble es nuevo y el proyecto de construcción está financiado por un banco, la información es ofrecida en la sala de ventas. Puede solicitar el crédito o leasing con el banco de su preferencia, las ventajas de hacerlo con el que sugiera la constructora es que esta le ayudará a agilizar los trámites. En caso de vivienda usada, puede acercarse a las oficinas o áreas de crédito del banco para recibir la información.

Diligencie claramente la solicitud, evitando enmendaduras; verifique nombres, direcciones y números telefónicos que escribirá.

Comuníquese con el Perito para solicitar el avalúo del inmueble. Para efectuar este estudio, el Perito va a realizar una visita al inmueble, de manera que es necesario coordinar el día y hora con el vendedor.

Una vez tenga toda la documentación, entréguela al banco para que se inicie el proceso de evaluación de la solicitud del crédito o leasing habitacional.

Qué documentos requiere

Haga clic para conocer la lista de documentos necesarios para radicar la solicitud en el banco, cada entidad podrá solicitar otros documentos complementarios, los que mencionamos aquí son solo una referencia para que usted tenga conocimiento de la documentación que deberá preparar

Gastos que debe prever

En esta etapa debe contar con certificados de tradición y libertad del inmueble, pagar el avalúo, autenticar la promesa de compraventa (si lo desea) y cancelar el estudio de crédito (en algunos bancos no tiene costo).

Evaluación y aprobación

En qué consiste

El banco procede a evaluar la información para decidir si aprueba el crédito, como parte del proceso se realizarán las siguientes actividades:

Verificación de los datos suministrados en la solicitud de crédito, a través de llamadas telefónicas o visitas. Converse con las personas que escogió como referencias para que estén dispuestas para atender las llamadas.

Consulta a Centrales de Riesgo: Para obtener información sobre los hábitos de pago los bancos consultan las bases de datos de CIFIN y/o Datacrédito. Tener un reporte negativo no siempre es sinónimo de negación del crédito, si aún no ha consultado su reporte.

Análisis financiero: Para determinar su capacidad de pago de acuerdo con los ingresos, las deudas y los gastos relacionados en la solicitud, adicionalmente, se revisan otros factores como por ejemplo: Antigüedad y continuidad laboral, Ingresos y su justificación y Nivel de endeudamiento.

Como resultado del análisis financiero, es posible que algunas condiciones como el plazo y el sistema de amortización sean diferentes a las que solicitó, esto sucede cuando a criterio del banco, su presupuesto no se ajusta a las condiciones solicitadas.

Si el crédito es aprobado, recibirá una comunicación oficial por parte del banco informando:

Nombre de los solicitantes y personas que tomarán los seguros

Valor del crédito aprobado

Sistema de amortización aprobado

Vigencia de la aprobación

Fecha de la firma del pagaré

El banco procede a evaluar la información para decidir si aprueba el crédito, como parte del proceso se realizarán las siguientes actividades:

Verificación de los datos suministrados en la solicitud de crédito, a través de llamadas telefónicas o visitas. Converse con las personas que escogió como referencias para que estén dispuestas para atender las llamadas.

Consulta a Centrales de Riesgo: Para obtener información sobre los hábitos de pago los bancos consultan las bases de datos de CIFIN y/o Datacrédito. Tener un reporte negativo no siempre es sinónimo de negación del crédito, si aún no ha consultado su reporte.

Análisis financiero: Para determinar su capacidad de pago de acuerdo con los ingresos, las deudas y los gastos relacionados en la solicitud, adicionalmente, se revisan otros factores como por ejemplo: Antigüedad y continuidad laboral, Ingresos y su justificación y Nivel de endeudamiento.

Como resultado del análisis financiero, es posible que algunas condiciones como el plazo y el sistema de amortización sean diferentes a las que solicitó, esto sucede cuando a criterio del banco, su presupuesto no se ajusta a las condiciones solicitadas.

Si el crédito es aprobado, recibirá una comunicación oficial por parte del banco informando:

Nombre de los solicitantes y personas que tomarán los seguros

Valor del crédito aprobado

Sistema de amortización aprobado

Vigencia de la aprobación

Fecha de la firma del pagaré

Estudio de títulos

En qué consiste

Un abogado experto revisará la situación jurídica del inmueble que desea adquirir, el banco le indicará el abogado responsable del estudio de títulos.

Si compra vivienda nueva la mayoría de las veces el área de tramitación o legalización de la constructora se encarga de hacer estos trámites ante el abogado respectivo y sólo debe estar pendiente de la respuesta.

Si el estudio de títulos no tiene observaciones, el abogado procede a elaborar un informe y la minuta de hipoteca, es decir, el borrador de la escritura de hipoteca. Es posible que existan observaciones que deben resolverse por parte del vendedor antes de la fecha de desembolso, como por ejemplo hipotecas, embargos o patrimonios de familia en proceso de cancelación.

Una vez el abogado ha realizado el estudio de títulos completo, se debe comunicar con usted e informarle la fecha, el turno, la notaría y la hora de la firma de la escritura.

Qué documentos requiere

Debe entregar en la oficina del abogado los siguientes documentos:

Copia de la carta de aprobación

Certificado de libertad

Promesa de compraventa

Copia de las escrituras

Copia del avalúo comercial

Autoavalúo o impuesto predial

Fotocopia de las cédulas de compradores y vendedores

Paz y salvo de contribución por valorización

En caso de ser inmueble sometido al régimen de propiedad horizontal presentar copia del reglamento con adiciones o modificaciones si las hubiere.

Gastos que debe prever

El estudio de títulos tiene un costo promedio del 1.2 por mil.

Utilice nuestra calculadora para conocer un valor aproximado, puede cargarla en la Libreta de cuentas para después imprimir o guardar en su computador.

Un abogado experto revisará la situación jurídica del inmueble que desea adquirir, el banco le indicará el abogado responsable del estudio de títulos.

Si compra vivienda nueva la mayoría de las veces el área de tramitación o legalización de la constructora se encarga de hacer estos trámites ante el abogado respectivo y sólo debe estar pendiente de la respuesta.

Si el estudio de títulos no tiene observaciones, el abogado procede a elaborar un informe y la minuta de hipoteca, es decir, el borrador de la escritura de hipoteca. Es posible que existan observaciones que deben resolverse por parte del vendedor antes de la fecha de desembolso, como por ejemplo hipotecas, embargos o patrimonios de familia en proceso de cancelación.

Una vez el abogado ha realizado el estudio de títulos completo, se debe comunicar con usted e informarle la fecha, el turno, la notaría y la hora de la firma de la escritura.

Qué documentos requiere

Debe entregar en la oficina del abogado los siguientes documentos:

Copia de la carta de aprobación

Certificado de libertad

Promesa de compraventa

Copia de las escrituras

Copia del avalúo comercial

Autoavalúo o impuesto predial

Fotocopia de las cédulas de compradores y vendedores

Paz y salvo de contribución por valorización

En caso de ser inmueble sometido al régimen de propiedad horizontal presentar copia del reglamento con adiciones o modificaciones si las hubiere.

Gastos que debe prever

El estudio de títulos tiene un costo promedio del 1.2 por mil.

Utilice nuestra calculadora para conocer un valor aproximado, puede cargarla en la Libreta de cuentas para después imprimir o guardar en su computador.

Avalúos

En qué consiste

En Colombia existen diferentes tipos de avalúos, entre los más comunes se encuentran el avalúo catastral y el avalúo comercial. El primero es el valor de un predio como resultado de una investigación y un análisis estadístico y econométrico del comportamiento del mercado inmobiliario. Este es utilizado por el Gobierno para el cobro de los impuestos de la propiedad raíz. Mientras que el comercial, es una estimación del valor de mercado de una propiedad en un momento determinado, de acuerdo con sus características físicas, jurídicas, económicas y demás variables del entorno, realizada por un experto llamado avaluador (valuador, tasador o perito), el cual es contratado por una persona, empresa o entidad bancaria.

Avalúo comercial

¿Qué determina?

El valor de mercado, comúnmente conocido como valor comercial de un inmueble, al cual comprador y vendedor están dispuestos a realizar una operación de compra-venta.

¿Para qué se requiere?

Determinar un precio justo.

Otorgar un crédito con garantía hipotecaria.

Asegurar el inmueble.

Liquidación de una sucesión y para fijar el monto de una indemnización en caso de siniestros sobre el inmueble.

Proceso

La contratación de este servicio consiste en analizar toda la información del predio como: ubicación, áreas del terreno, construcción, aspectos jurídicos y normativos, entre otros datos. Antes de la visita, el perito analiza las normas legales que aplican sobre el predio. Al visitarlo verifica las condiciones físicas del lote, construcción y entorno; si es residencial, comercial o industrial, y, por último dentro de la visita, registra fotográficamente la fachada y otros detalles. Después de esta, realiza un análisis para determinar el valor comercial de la propiedad utilizando los métodos aceptados internacionalmente, teniendo en cuenta transacciones, ofertas y precios de algunos predios del mismo sector. Con estos datos estima de forma técnica un valor y le comunica oficialmente al propietario o solicitante a través de un informe valuatorio el resultado de su investigación.

Gastos que debe prever

Las personas o empresas que prestan este servicio determinan sus honorarios de acuerdo con el valor del inmueble y ubicación del predio.

¡Importante!

El avalúo comercial tiene una vigencia de 12 meses, ya que el valor de las propiedades varía con el tiempo.

En Colombia existen diferentes tipos de avalúos, entre los más comunes se encuentran el avalúo catastral y el avalúo comercial. El primero es el valor de un predio como resultado de una investigación y un análisis estadístico y econométrico del comportamiento del mercado inmobiliario. Este es utilizado por el Gobierno para el cobro de los impuestos de la propiedad raíz. Mientras que el comercial, es una estimación del valor de mercado de una propiedad en un momento determinado, de acuerdo con sus características físicas, jurídicas, económicas y demás variables del entorno, realizada por un experto llamado avaluador (valuador, tasador o perito), el cual es contratado por una persona, empresa o entidad bancaria.

Avalúo comercial

¿Qué determina?

El valor de mercado, comúnmente conocido como valor comercial de un inmueble, al cual comprador y vendedor están dispuestos a realizar una operación de compra-venta.

¿Para qué se requiere?

Determinar un precio justo.

Otorgar un crédito con garantía hipotecaria.

Asegurar el inmueble.

Liquidación de una sucesión y para fijar el monto de una indemnización en caso de siniestros sobre el inmueble.

Proceso

La contratación de este servicio consiste en analizar toda la información del predio como: ubicación, áreas del terreno, construcción, aspectos jurídicos y normativos, entre otros datos. Antes de la visita, el perito analiza las normas legales que aplican sobre el predio. Al visitarlo verifica las condiciones físicas del lote, construcción y entorno; si es residencial, comercial o industrial, y, por último dentro de la visita, registra fotográficamente la fachada y otros detalles. Después de esta, realiza un análisis para determinar el valor comercial de la propiedad utilizando los métodos aceptados internacionalmente, teniendo en cuenta transacciones, ofertas y precios de algunos predios del mismo sector. Con estos datos estima de forma técnica un valor y le comunica oficialmente al propietario o solicitante a través de un informe valuatorio el resultado de su investigación.

Gastos que debe prever

Las personas o empresas que prestan este servicio determinan sus honorarios de acuerdo con el valor del inmueble y ubicación del predio.

¡Importante!

El avalúo comercial tiene una vigencia de 12 meses, ya que el valor de las propiedades varía con el tiempo.

Gastos de escrituración

En qué consiste

Las minutas (borradores) de hipotecas resultantes del estudio de títulos y la promesa de compraventa, son utilizadas por el notario para convertirlas en una escritura pública que será firmada por compradores y vendedores. En la escritura se formalizará la venta del inmueble. Cuando las escrituras estén listas debe acercarse a la notaría y revisarlas, para posteriormente firmarlas.

Qué documentos requiere

Para la firma de la escritura debe acercarse a la notaría con los siguientes documentos:

Originales y copias de las cédulas de ciudadanía del vendedor y comprador.

Comprobante de pago del impuesto predial.

Certificado de valorización por beneficio general que expide el IDU (Instituto de Desarrollo Urbano) para el caso de Bogotá, o la entidad que corresponda para las demás ciudades.

Certificado de nomenclatura expedida por la oficina de catastro.

Si el inmueble hace parte de una propiedad horizontal, el reglamento correspondiente y paz y salvo de la administración del conjunto residencial (si la vivienda es usada).

Si el inmueble es nuevo, los documentos citados anteriormente son suministrados por el constructor, si es usada por el vendedor.

Las minutas (borradores) de hipotecas resultantes del estudio de títulos y la promesa de compraventa, son utilizadas por el notario para convertirlas en una escritura pública que será firmada por compradores y vendedores. En la escritura se formalizará la venta del inmueble. Cuando las escrituras estén listas debe acercarse a la notaría y revisarlas, para posteriormente firmarlas.

Qué documentos requiere

Para la firma de la escritura debe acercarse a la notaría con los siguientes documentos:

Originales y copias de las cédulas de ciudadanía del vendedor y comprador.

Comprobante de pago del impuesto predial.

Certificado de valorización por beneficio general que expide el IDU (Instituto de Desarrollo Urbano) para el caso de Bogotá, o la entidad que corresponda para las demás ciudades.

Certificado de nomenclatura expedida por la oficina de catastro.

Si el inmueble hace parte de una propiedad horizontal, el reglamento correspondiente y paz y salvo de la administración del conjunto residencial (si la vivienda es usada).

Si el inmueble es nuevo, los documentos citados anteriormente son suministrados por el constructor, si es usada por el vendedor.

Registro

En qué consiste

Las copias de la escritura se ingresan a la Oficina de Instrumentos Públicos, donde se registran todas las transacciones de bienes inmuebles, allí se cancelan los impuestos y derechos de registro.

Los documentos pasan a estudio por parte de los abogados calificadores de la Oficina de Registro para efectuar la anotación de la compra y la hipoteca en el certificado de tradición y libertad del inmueble.

Recibirá las boletas de Registro, que son los documentos que acreditan el pago de las sumas antes mencionadas y que necesitará posteriormente para reclamar la escritura y los nuevos certificados.

El trámite de registro tarda en promedio entre 5 y 15 días hábiles dependiendo de la ciudad de ubicación de la oficina de registro.

Qué documentos requiere

Primera y segunda copia de la escritura.

Tarifas

Las tarifas plenas para los gastos de esta etapa que son a cargo en su totalidad del comprador son:

Impuestos municipales: 1% sobre el valor de la venta

Derechos de Registro: 5 por mil sobre el valor de la venta, más 5 por mil sobre el valor de la hipoteca, más $13.900 en 2015 por cada folio de matrícula inmobiliaria (si tiene garaje y depósito sería este valor por tres)

Los inmuebles adquiridos con financiación tienen un descuento en la tarifa del registro de la hipoteca, pues sólo cancelan el 70%.

Si son VIS, sólo cancelan el 40% por registrar la hipoteca y si son VIS con subsidio, sólo el 10%.

Las copias de la escritura se ingresan a la Oficina de Instrumentos Públicos, donde se registran todas las transacciones de bienes inmuebles, allí se cancelan los impuestos y derechos de registro.

Los documentos pasan a estudio por parte de los abogados calificadores de la Oficina de Registro para efectuar la anotación de la compra y la hipoteca en el certificado de tradición y libertad del inmueble.

Recibirá las boletas de Registro, que son los documentos que acreditan el pago de las sumas antes mencionadas y que necesitará posteriormente para reclamar la escritura y los nuevos certificados.

El trámite de registro tarda en promedio entre 5 y 15 días hábiles dependiendo de la ciudad de ubicación de la oficina de registro.

Qué documentos requiere

Primera y segunda copia de la escritura.

Tarifas

Las tarifas plenas para los gastos de esta etapa que son a cargo en su totalidad del comprador son:

Impuestos municipales: 1% sobre el valor de la venta

Derechos de Registro: 5 por mil sobre el valor de la venta, más 5 por mil sobre el valor de la hipoteca, más $13.900 en 2015 por cada folio de matrícula inmobiliaria (si tiene garaje y depósito sería este valor por tres)

Los inmuebles adquiridos con financiación tienen un descuento en la tarifa del registro de la hipoteca, pues sólo cancelan el 70%.

Si son VIS, sólo cancelan el 40% por registrar la hipoteca y si son VIS con subsidio, sólo el 10%.

Desembolso

En qué consiste

Las copias de la escritura se ingresan a la Oficina de Instrumentos Públicos, donde se registran todas las transacciones de bienes inmuebles, allí se cancelan los impuestos y derechos de registro.

Los documentos pasan a estudio por parte de los abogados calificadores de la Oficina de Registro para efectuar la anotación de la compra y la hipoteca en el certificado de tradición y libertad del inmueble.

Recibirá las boletas de Registro, que son los documentos que acreditan el pago de las sumas antes mencionadas y que necesitará posteriormente para reclamar la escritura y los nuevos certificados.

El trámite de registro tarda en promedio entre 5 y 15 días hábiles dependiendo de la ciudad de ubicación de la oficina de registro.

Qué documentos requiere

Primera y segunda copia de la escritura.

Tarifas

Las tarifas plenas para los gastos de esta etapa que son a cargo en su totalidad del comprador son:

Impuestos municipales: 1% sobre el valor de la venta

Derechos de Registro: 5 por mil sobre el valor de la venta, más 5 por mil sobre el valor de la hipoteca, más $13.900 en 2015 por cada folio de matrícula inmobiliaria (si tiene garaje y depósito sería este valor por tres)

Los inmuebles adquiridos con financiación tienen un descuento en la tarifa del registro de la hipoteca, pues sólo cancelan el 70%.

Si son VIS, sólo cancelan el 40% por registrar la hipoteca y si son VIS con subsidio, sólo el 10%.

Las copias de la escritura se ingresan a la Oficina de Instrumentos Públicos, donde se registran todas las transacciones de bienes inmuebles, allí se cancelan los impuestos y derechos de registro.

Los documentos pasan a estudio por parte de los abogados calificadores de la Oficina de Registro para efectuar la anotación de la compra y la hipoteca en el certificado de tradición y libertad del inmueble.

Recibirá las boletas de Registro, que son los documentos que acreditan el pago de las sumas antes mencionadas y que necesitará posteriormente para reclamar la escritura y los nuevos certificados.

El trámite de registro tarda en promedio entre 5 y 15 días hábiles dependiendo de la ciudad de ubicación de la oficina de registro.

Qué documentos requiere

Primera y segunda copia de la escritura.

Tarifas

Las tarifas plenas para los gastos de esta etapa que son a cargo en su totalidad del comprador son:

Impuestos municipales: 1% sobre el valor de la venta

Derechos de Registro: 5 por mil sobre el valor de la venta, más 5 por mil sobre el valor de la hipoteca, más $13.900 en 2015 por cada folio de matrícula inmobiliaria (si tiene garaje y depósito sería este valor por tres)

Los inmuebles adquiridos con financiación tienen un descuento en la tarifa del registro de la hipoteca, pues sólo cancelan el 70%.

Si son VIS, sólo cancelan el 40% por registrar la hipoteca y si son VIS con subsidio, sólo el 10%.

En qué consiste

Cuando usted se acerque a la entidad que ha seleccionado, recibirá la solicitud de crédito y la lista de Peritos que pueden realizar el avalúo al inmueble.

Si el inmueble es nuevo y el proyecto de construcción está financiado por un banco, la información es ofrecida en la sala de ventas. Puede solicitar el crédito o leasing con el banco de su preferencia, las ventajas de hacerlo con el que sugiera la constructora es que esta le ayudará a agilizar los trámites. En caso de vivienda usada, puede acercarse a las oficinas o áreas de crédito del banco para recibir la información.

Diligencie claramente la solicitud, evitando enmendaduras; verifique nombres, direcciones y números telefónicos que escribirá.

Comuníquese con el Perito para solicitar el avalúo del inmueble. Para efectuar este estudio, el Perito va a realizar una visita al inmueble, de manera que es necesario coordinar el día y hora con el vendedor.

Una vez tenga toda la documentación, entréguela al banco para que se inicie el proceso de evaluación de la solicitud del crédito o leasing habitacional.

Qué documentos requiere

Haga clic para conocer la lista de documentos necesarios para radicar la solicitud en el banco, cada entidad podrá solicitar otros documentos complementarios, los que mencionamos aquí son solo una referencia para que usted tenga conocimiento de la documentación que deberá preparar

Gastos que debe prever

En esta etapa debe contar con certificados de tradición y libertad del inmueble, pagar el avalúo, autenticar la promesa de compraventa (si lo desea) y cancelar el estudio de crédito (en algunos bancos no tiene costo).

Cuando usted se acerque a la entidad que ha seleccionado, recibirá la solicitud de crédito y la lista de Peritos que pueden realizar el avalúo al inmueble.

Si el inmueble es nuevo y el proyecto de construcción está financiado por un banco, la información es ofrecida en la sala de ventas. Puede solicitar el crédito o leasing con el banco de su preferencia, las ventajas de hacerlo con el que sugiera la constructora es que esta le ayudará a agilizar los trámites. En caso de vivienda usada, puede acercarse a las oficinas o áreas de crédito del banco para recibir la información.

Diligencie claramente la solicitud, evitando enmendaduras; verifique nombres, direcciones y números telefónicos que escribirá.

Comuníquese con el Perito para solicitar el avalúo del inmueble. Para efectuar este estudio, el Perito va a realizar una visita al inmueble, de manera que es necesario coordinar el día y hora con el vendedor.

Una vez tenga toda la documentación, entréguela al banco para que se inicie el proceso de evaluación de la solicitud del crédito o leasing habitacional.

Qué documentos requiere

Haga clic para conocer la lista de documentos necesarios para radicar la solicitud en el banco, cada entidad podrá solicitar otros documentos complementarios, los que mencionamos aquí son solo una referencia para que usted tenga conocimiento de la documentación que deberá preparar

Gastos que debe prever

En esta etapa debe contar con certificados de tradición y libertad del inmueble, pagar el avalúo, autenticar la promesa de compraventa (si lo desea) y cancelar el estudio de crédito (en algunos bancos no tiene costo).

Paso 2

Evaluación y aprobación

Evaluación y aprobación

En qué consiste

El banco procede a evaluar la información para decidir si aprueba el crédito, como parte del proceso se realizarán las siguientes actividades:

Verificación de los datos suministrados en la solicitud de crédito, a través de llamadas telefónicas o visitas. Converse con las personas que escogió como referencias para que estén dispuestas para atender las llamadas.

Consulta a Centrales de Riesgo: Para obtener información sobre los hábitos de pago los bancos consultan las bases de datos de CIFIN y/o Datacrédito. Tener un reporte negativo no siempre es sinónimo de negación del crédito, si aún no ha consultado su reporte.

Análisis financiero: Para determinar su capacidad de pago de acuerdo con los ingresos, las deudas y los gastos relacionados en la solicitud, adicionalmente, se revisan otros factores como por ejemplo: Antigüedad y continuidad laboral, Ingresos y su justificación y Nivel de endeudamiento.

Como resultado del análisis financiero, es posible que algunas condiciones como el plazo y el sistema de amortización sean diferentes a las que solicitó, esto sucede cuando a criterio del banco, su presupuesto no se ajusta a las condiciones solicitadas.

Si el crédito es aprobado, recibirá una comunicación oficial por parte del banco informando:

Nombre de los solicitantes y personas que tomarán los seguros

Valor del crédito aprobado

Sistema de amortización aprobado

Vigencia de la aprobación

Fecha de la firma del pagaré

El banco procede a evaluar la información para decidir si aprueba el crédito, como parte del proceso se realizarán las siguientes actividades:

Verificación de los datos suministrados en la solicitud de crédito, a través de llamadas telefónicas o visitas. Converse con las personas que escogió como referencias para que estén dispuestas para atender las llamadas.

Consulta a Centrales de Riesgo: Para obtener información sobre los hábitos de pago los bancos consultan las bases de datos de CIFIN y/o Datacrédito. Tener un reporte negativo no siempre es sinónimo de negación del crédito, si aún no ha consultado su reporte.

Análisis financiero: Para determinar su capacidad de pago de acuerdo con los ingresos, las deudas y los gastos relacionados en la solicitud, adicionalmente, se revisan otros factores como por ejemplo: Antigüedad y continuidad laboral, Ingresos y su justificación y Nivel de endeudamiento.

Como resultado del análisis financiero, es posible que algunas condiciones como el plazo y el sistema de amortización sean diferentes a las que solicitó, esto sucede cuando a criterio del banco, su presupuesto no se ajusta a las condiciones solicitadas.

Si el crédito es aprobado, recibirá una comunicación oficial por parte del banco informando:

Nombre de los solicitantes y personas que tomarán los seguros

Valor del crédito aprobado

Sistema de amortización aprobado

Vigencia de la aprobación

Fecha de la firma del pagaré

Paso 3

Estudio de títulos

Estudio de títulos

En qué consiste

Un abogado experto revisará la situación jurídica del inmueble que desea adquirir, el banco le indicará el abogado responsable del estudio de títulos.

Si compra vivienda nueva la mayoría de las veces el área de tramitación o legalización de la constructora se encarga de hacer estos trámites ante el abogado respectivo y sólo debe estar pendiente de la respuesta.

Si el estudio de títulos no tiene observaciones, el abogado procede a elaborar un informe y la minuta de hipoteca, es decir, el borrador de la escritura de hipoteca. Es posible que existan observaciones que deben resolverse por parte del vendedor antes de la fecha de desembolso, como por ejemplo hipotecas, embargos o patrimonios de familia en proceso de cancelación.

Una vez el abogado ha realizado el estudio de títulos completo, se debe comunicar con usted e informarle la fecha, el turno, la notaría y la hora de la firma de la escritura.

Qué documentos requiere

Debe entregar en la oficina del abogado los siguientes documentos:

Copia de la carta de aprobación

Certificado de libertad

Promesa de compraventa

Copia de las escrituras

Copia del avalúo comercial

Autoavalúo o impuesto predial

Fotocopia de las cédulas de compradores y vendedores

Paz y salvo de contribución por valorización

En caso de ser inmueble sometido al régimen de propiedad horizontal presentar copia del reglamento con adiciones o modificaciones si las hubiere.

Gastos que debe prever

El estudio de títulos tiene un costo promedio del 1.2 por mil.

Utilice nuestra calculadora para conocer un valor aproximado, puede cargarla en la Libreta de cuentas para después imprimir o guardar en su computador.

Un abogado experto revisará la situación jurídica del inmueble que desea adquirir, el banco le indicará el abogado responsable del estudio de títulos.

Si compra vivienda nueva la mayoría de las veces el área de tramitación o legalización de la constructora se encarga de hacer estos trámites ante el abogado respectivo y sólo debe estar pendiente de la respuesta.

Si el estudio de títulos no tiene observaciones, el abogado procede a elaborar un informe y la minuta de hipoteca, es decir, el borrador de la escritura de hipoteca. Es posible que existan observaciones que deben resolverse por parte del vendedor antes de la fecha de desembolso, como por ejemplo hipotecas, embargos o patrimonios de familia en proceso de cancelación.

Una vez el abogado ha realizado el estudio de títulos completo, se debe comunicar con usted e informarle la fecha, el turno, la notaría y la hora de la firma de la escritura.

Qué documentos requiere

Debe entregar en la oficina del abogado los siguientes documentos:

Copia de la carta de aprobación

Certificado de libertad

Promesa de compraventa

Copia de las escrituras

Copia del avalúo comercial

Autoavalúo o impuesto predial

Fotocopia de las cédulas de compradores y vendedores

Paz y salvo de contribución por valorización

En caso de ser inmueble sometido al régimen de propiedad horizontal presentar copia del reglamento con adiciones o modificaciones si las hubiere.

Gastos que debe prever

El estudio de títulos tiene un costo promedio del 1.2 por mil.

Utilice nuestra calculadora para conocer un valor aproximado, puede cargarla en la Libreta de cuentas para después imprimir o guardar en su computador.

Paso 4

Avalúos

Avalúos

En qué consiste

En Colombia existen diferentes tipos de avalúos, entre los más comunes se encuentran el avalúo catastral y el avalúo comercial. El primero es el valor de un predio como resultado de una investigación y un análisis estadístico y econométrico del comportamiento del mercado inmobiliario. Este es utilizado por el Gobierno para el cobro de los impuestos de la propiedad raíz. Mientras que el comercial, es una estimación del valor de mercado de una propiedad en un momento determinado, de acuerdo con sus características físicas, jurídicas, económicas y demás variables del entorno, realizada por un experto llamado avaluador (valuador, tasador o perito), el cual es contratado por una persona, empresa o entidad bancaria.

Avalúo comercial

¿Qué determina?

El valor de mercado, comúnmente conocido como valor comercial de un inmueble, al cual comprador y vendedor están dispuestos a realizar una operación de compra-venta.

¿Para qué se requiere?

Determinar un precio justo.

Otorgar un crédito con garantía hipotecaria.

Asegurar el inmueble.

Liquidación de una sucesión y para fijar el monto de una indemnización en caso de siniestros sobre el inmueble.

Proceso

La contratación de este servicio consiste en analizar toda la información del predio como: ubicación, áreas del terreno, construcción, aspectos jurídicos y normativos, entre otros datos. Antes de la visita, el perito analiza las normas legales que aplican sobre el predio. Al visitarlo verifica las condiciones físicas del lote, construcción y entorno; si es residencial, comercial o industrial, y, por último dentro de la visita, registra fotográficamente la fachada y otros detalles. Después de esta, realiza un análisis para determinar el valor comercial de la propiedad utilizando los métodos aceptados internacionalmente, teniendo en cuenta transacciones, ofertas y precios de algunos predios del mismo sector. Con estos datos estima de forma técnica un valor y le comunica oficialmente al propietario o solicitante a través de un informe valuatorio el resultado de su investigación.

Gastos que debe prever

Las personas o empresas que prestan este servicio determinan sus honorarios de acuerdo con el valor del inmueble y ubicación del predio.

¡Importante!

El avalúo comercial tiene una vigencia de 12 meses, ya que el valor de las propiedades varía con el tiempo.

En Colombia existen diferentes tipos de avalúos, entre los más comunes se encuentran el avalúo catastral y el avalúo comercial. El primero es el valor de un predio como resultado de una investigación y un análisis estadístico y econométrico del comportamiento del mercado inmobiliario. Este es utilizado por el Gobierno para el cobro de los impuestos de la propiedad raíz. Mientras que el comercial, es una estimación del valor de mercado de una propiedad en un momento determinado, de acuerdo con sus características físicas, jurídicas, económicas y demás variables del entorno, realizada por un experto llamado avaluador (valuador, tasador o perito), el cual es contratado por una persona, empresa o entidad bancaria.

Avalúo comercial

¿Qué determina?

El valor de mercado, comúnmente conocido como valor comercial de un inmueble, al cual comprador y vendedor están dispuestos a realizar una operación de compra-venta.

¿Para qué se requiere?

Determinar un precio justo.

Otorgar un crédito con garantía hipotecaria.

Asegurar el inmueble.

Liquidación de una sucesión y para fijar el monto de una indemnización en caso de siniestros sobre el inmueble.

Proceso

La contratación de este servicio consiste en analizar toda la información del predio como: ubicación, áreas del terreno, construcción, aspectos jurídicos y normativos, entre otros datos. Antes de la visita, el perito analiza las normas legales que aplican sobre el predio. Al visitarlo verifica las condiciones físicas del lote, construcción y entorno; si es residencial, comercial o industrial, y, por último dentro de la visita, registra fotográficamente la fachada y otros detalles. Después de esta, realiza un análisis para determinar el valor comercial de la propiedad utilizando los métodos aceptados internacionalmente, teniendo en cuenta transacciones, ofertas y precios de algunos predios del mismo sector. Con estos datos estima de forma técnica un valor y le comunica oficialmente al propietario o solicitante a través de un informe valuatorio el resultado de su investigación.

Gastos que debe prever

Las personas o empresas que prestan este servicio determinan sus honorarios de acuerdo con el valor del inmueble y ubicación del predio.

¡Importante!

El avalúo comercial tiene una vigencia de 12 meses, ya que el valor de las propiedades varía con el tiempo.

Paso 5

Gastos de escrituración

Gastos de escrituración

En qué consiste

Las minutas (borradores) de hipotecas resultantes del estudio de títulos y la promesa de compraventa, son utilizadas por el notario para convertirlas en una escritura pública que será firmada por compradores y vendedores. En la escritura se formalizará la venta del inmueble. Cuando las escrituras estén listas debe acercarse a la notaría y revisarlas, para posteriormente firmarlas.

Qué documentos requiere

Para la firma de la escritura debe acercarse a la notaría con los siguientes documentos:

Originales y copias de las cédulas de ciudadanía del vendedor y comprador.

Comprobante de pago del impuesto predial.

Certificado de valorización por beneficio general que expide el IDU (Instituto de Desarrollo Urbano) para el caso de Bogotá, o la entidad que corresponda para las demás ciudades.

Certificado de nomenclatura expedida por la oficina de catastro.

Si el inmueble hace parte de una propiedad horizontal, el reglamento correspondiente y paz y salvo de la administración del conjunto residencial (si la vivienda es usada).

Si el inmueble es nuevo, los documentos citados anteriormente son suministrados por el constructor, si es usada por el vendedor.

Las minutas (borradores) de hipotecas resultantes del estudio de títulos y la promesa de compraventa, son utilizadas por el notario para convertirlas en una escritura pública que será firmada por compradores y vendedores. En la escritura se formalizará la venta del inmueble. Cuando las escrituras estén listas debe acercarse a la notaría y revisarlas, para posteriormente firmarlas.

Qué documentos requiere

Para la firma de la escritura debe acercarse a la notaría con los siguientes documentos:

Originales y copias de las cédulas de ciudadanía del vendedor y comprador.

Comprobante de pago del impuesto predial.

Certificado de valorización por beneficio general que expide el IDU (Instituto de Desarrollo Urbano) para el caso de Bogotá, o la entidad que corresponda para las demás ciudades.

Certificado de nomenclatura expedida por la oficina de catastro.

Si el inmueble hace parte de una propiedad horizontal, el reglamento correspondiente y paz y salvo de la administración del conjunto residencial (si la vivienda es usada).

Si el inmueble es nuevo, los documentos citados anteriormente son suministrados por el constructor, si es usada por el vendedor.

Paso 6

Registro

Registro

En qué consiste

Las copias de la escritura se ingresan a la Oficina de Instrumentos Públicos, donde se registran todas las transacciones de bienes inmuebles, allí se cancelan los impuestos y derechos de registro.

Los documentos pasan a estudio por parte de los abogados calificadores de la Oficina de Registro para efectuar la anotación de la compra y la hipoteca en el certificado de tradición y libertad del inmueble.

Recibirá las boletas de Registro, que son los documentos que acreditan el pago de las sumas antes mencionadas y que necesitará posteriormente para reclamar la escritura y los nuevos certificados.

El trámite de registro tarda en promedio entre 5 y 15 días hábiles dependiendo de la ciudad de ubicación de la oficina de registro.

Qué documentos requiere

Primera y segunda copia de la escritura.

Tarifas

Las tarifas plenas para los gastos de esta etapa que son a cargo en su totalidad del comprador son:

Impuestos municipales: 1% sobre el valor de la venta

Derechos de Registro: 5 por mil sobre el valor de la venta, más 5 por mil sobre el valor de la hipoteca, más $13.900 en 2015 por cada folio de matrícula inmobiliaria (si tiene garaje y depósito sería este valor por tres)

Los inmuebles adquiridos con financiación tienen un descuento en la tarifa del registro de la hipoteca, pues sólo cancelan el 70%.

Si son VIS, sólo cancelan el 40% por registrar la hipoteca y si son VIS con subsidio, sólo el 10%.

Las copias de la escritura se ingresan a la Oficina de Instrumentos Públicos, donde se registran todas las transacciones de bienes inmuebles, allí se cancelan los impuestos y derechos de registro.

Los documentos pasan a estudio por parte de los abogados calificadores de la Oficina de Registro para efectuar la anotación de la compra y la hipoteca en el certificado de tradición y libertad del inmueble.

Recibirá las boletas de Registro, que son los documentos que acreditan el pago de las sumas antes mencionadas y que necesitará posteriormente para reclamar la escritura y los nuevos certificados.

El trámite de registro tarda en promedio entre 5 y 15 días hábiles dependiendo de la ciudad de ubicación de la oficina de registro.

Qué documentos requiere

Primera y segunda copia de la escritura.

Tarifas

Las tarifas plenas para los gastos de esta etapa que son a cargo en su totalidad del comprador son:

Impuestos municipales: 1% sobre el valor de la venta

Derechos de Registro: 5 por mil sobre el valor de la venta, más 5 por mil sobre el valor de la hipoteca, más $13.900 en 2015 por cada folio de matrícula inmobiliaria (si tiene garaje y depósito sería este valor por tres)

Los inmuebles adquiridos con financiación tienen un descuento en la tarifa del registro de la hipoteca, pues sólo cancelan el 70%.

Si son VIS, sólo cancelan el 40% por registrar la hipoteca y si son VIS con subsidio, sólo el 10%.

Paso 7

Desembolso

Desembolso

En qué consiste

Las copias de las escrituras y el certificado de tradición y libertad expedidos por la Oficina de Instrumentos Públicos se llevan al banco o al abogado que elaboró el estudio de títulos junto con el acta de recibo del inmueble.

Los documentos son revisados por el abogado, quien emite el concepto favorable una vez haya verificado la ausencia de inconsistencias. En caso de encontrarse inconsistencias, se debe hacer la corrección respectiva y se ingresará a la Oficina de Registro nuevamente, que tomará los tiempos establecidos como si se tratara de la primera vez.

Para efectuar el desembolso todos los solicitantes deben firmar el pagaré en blanco con una carta de instrucciones que define como diligenciarlo. También deben firmar las declaraciones de asegurabilidad por los riesgos de vida, incendio y terremoto o entregar las pólizas correspondientes si utiliza una compañía diferente a la sugerida por el banco. Conozca un modelo de pagaré.

En un tiempo aproximado de dos días hábiles, el banco procede a realizar el desembolso para pagar al vendedor ya sea mediante la expedición de un cheque, subrogando la deuda o abonando el dinero en una cuenta de ahorros o corriente del vendedor.

El banco se quedará con la primera copia de la escritura, como garantía del crédito desembolsado.

Cuando se compra una vivienda a un constructor, todos los trámites o la mayoría de ellos, son realizados por el vendedor a fin de dar agilidad y de facilitar el trámite para el comprador. Permanezca en frecuente contacto con la constructora para recibir instrucciones.

Recomendación

Si la vivienda es nueva, luego del desembolso le recomendamos estar pendiente de que el constructor adelante los trámites de levantamiento de la hipoteca en mayor extensión (la correspondiente al crédito que solicitó la entidad para construir), así, cuando desee vender su inmueble no tendrá ningún inconveniente para hacerlo.

¡Importante!

Si compra una vivienda que se encuentra hipotecada a un banco, no omita hacer el trámite respectivo de subrogación, pues la omisión de este proceso le puede generar inconvenientes, por ejemplo:

No habrá cubrimiento de seguros de vida, incendio y terremoto.

No podrá solicitar ninguna certificación con fines comerciales o tributarios, toda vez que quien figura ante el banco como deudor es la persona que le vendió.

No podrá solicitar cambios sobre el crédito como sistema de amortización, aumento o disminución de plazo o una posible reestructuración.

Qué documentos requiere

Copias de las escrituras y el certificado de tradición y libertad expedidos por la Oficina de Instrumentos Públicos.

Acta de recibo del inmueble.

Los documentos son revisados por el abogado, quien emite el concepto favorable una vez haya verificado la ausencia de inconsistencias. En caso de encontrarse inconsistencias, se debe hacer la corrección respectiva y se ingresará a la Oficina de Registro nuevamente, que tomará los tiempos establecidos como si se tratara de la primera vez.

Para efectuar el desembolso todos los solicitantes deben firmar el pagaré en blanco con una carta de instrucciones que define como diligenciarlo. También deben firmar las declaraciones de asegurabilidad por los riesgos de vida, incendio y terremoto o entregar las pólizas correspondientes si utiliza una compañía diferente a la sugerida por el banco. Conozca un modelo de pagaré.

En un tiempo aproximado de dos días hábiles, el banco procede a realizar el desembolso para pagar al vendedor ya sea mediante la expedición de un cheque, subrogando la deuda o abonando el dinero en una cuenta de ahorros o corriente del vendedor.

El banco se quedará con la primera copia de la escritura, como garantía del crédito desembolsado.

Cuando se compra una vivienda a un constructor, todos los trámites o la mayoría de ellos, son realizados por el vendedor a fin de dar agilidad y de facilitar el trámite para el comprador. Permanezca en frecuente contacto con la constructora para recibir instrucciones.

Recomendación

Si la vivienda es nueva, luego del desembolso le recomendamos estar pendiente de que el constructor adelante los trámites de levantamiento de la hipoteca en mayor extensión (la correspondiente al crédito que solicitó la entidad para construir), así, cuando desee vender su inmueble no tendrá ningún inconveniente para hacerlo.

¡Importante!

Si compra una vivienda que se encuentra hipotecada a un banco, no omita hacer el trámite respectivo de subrogación, pues la omisión de este proceso le puede generar inconvenientes, por ejemplo:

No habrá cubrimiento de seguros de vida, incendio y terremoto.

No podrá solicitar ninguna certificación con fines comerciales o tributarios, toda vez que quien figura ante el banco como deudor es la persona que le vendió.

No podrá solicitar cambios sobre el crédito como sistema de amortización, aumento o disminución de plazo o una posible reestructuración.

Qué documentos requiere

Copias de las escrituras y el certificado de tradición y libertad expedidos por la Oficina de Instrumentos Públicos.

Acta de recibo del inmueble.