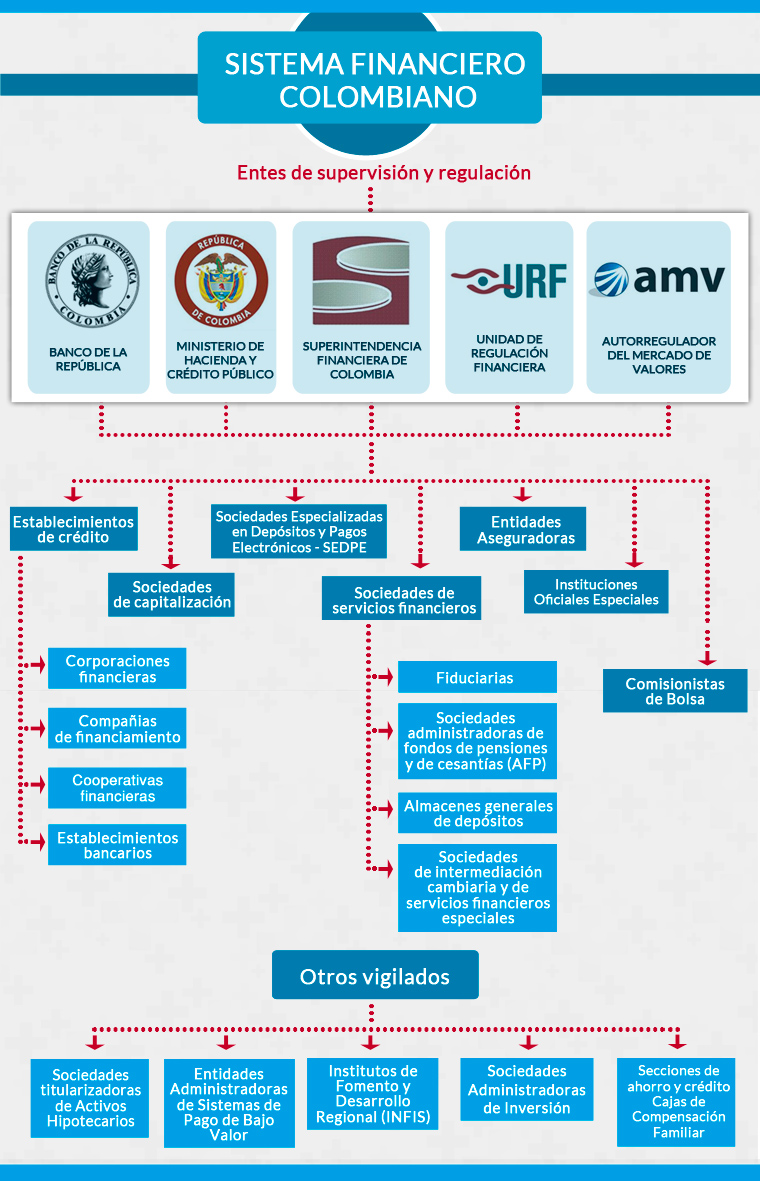

SISTEMA FINANCIERO

COLOMBIANO

Banco de la República

Es el Banco Central de Colombia y es el encargado de emitir la moneda y billetes que usted utiliza. Su objetivo primordial consiste en preservar el poder adquisitivo de la moneda.

Como encargado de la política monetaria, el Banco de la República, a través de las tasas de intervención, busca mantener una inflación baja y estable para que esta a su vez sea compatible con el crecimiento potencial de la economía. El mecanismo por el cual el Banco de la República actúa para mantener tanto la estabilidad de precios como el crecimiento sostenible de la economía y el empleo se denomina Inflación Objetivo.

Es banquero de bancos y prestamista de última instancia, porque suple de manera temporal las necesidades de liquidez de los establecimientos de crédito. Así mismo, sirve como agente fiscal del Gobierno y administra las reservas internacionales de la forma más propicia para el interés del público y la economía en general.

El Banco de la República también es la autoridad cambiaria y puede intervenir en el mercado de divisas. Esta intervención está en función de aumentar el nivel de reservar internacionales, controlar los movimientos que vía tasa de cambio puedan afectar la inflación y minimizar las volatilidades sostenidas de la tasa de cambio respecto a su tendencia.

Fuente: Constitución Política de Colombia y www.banrep.gov.co

Como encargado de la política monetaria, el Banco de la República, a través de las tasas de intervención, busca mantener una inflación baja y estable para que esta a su vez sea compatible con el crecimiento potencial de la economía. El mecanismo por el cual el Banco de la República actúa para mantener tanto la estabilidad de precios como el crecimiento sostenible de la economía y el empleo se denomina Inflación Objetivo.

Es banquero de bancos y prestamista de última instancia, porque suple de manera temporal las necesidades de liquidez de los establecimientos de crédito. Así mismo, sirve como agente fiscal del Gobierno y administra las reservas internacionales de la forma más propicia para el interés del público y la economía en general.

El Banco de la República también es la autoridad cambiaria y puede intervenir en el mercado de divisas. Esta intervención está en función de aumentar el nivel de reservar internacionales, controlar los movimientos que vía tasa de cambio puedan afectar la inflación y minimizar las volatilidades sostenidas de la tasa de cambio respecto a su tendencia.

Fuente: Constitución Política de Colombia y www.banrep.gov.co

Ministerio de Hacienda y Crédito Público

Define y dirige la ejecución de la política económica y fiscal del país. Así mismo, se encarga de la preparación de las leyes, los decretos y la regulación en materia fiscal, tributaria, aduanera, de crédito público, presupuestal, de tesorería, cooperativa, financiera, cambiaria, monetaria y crediticia.

Fuente: Decreto 1068 de 2015

Fuente: Decreto 1068 de 2015

Superintendencia Financiera de Colombia

Es la entidad gubernamental que ejerce la inspección, vigilancia y control de las entidades financieras, aseguradoras y de valores del país. En esta medida, ejerce las funciones de asegurar la confianza pública en el sistema financiero, propiciando un ambiente de seguridad y protección de los intereses de ahorradores, inversionistas y clientes del sistema financiero. Supervisa las actividades desarrolladas por las entidades vigiladas y evita que personas no autorizadas ejerzan actividades exclusivas de las vigiladas.

Entre otras funciones, autoriza la constitución y funcionamiento de las entidades financieras y la apertura o cierre de sucursales y oficinas de representación de organismos financieros del exterior en Colombia.

Fuente: EOSF

Entre otras funciones, autoriza la constitución y funcionamiento de las entidades financieras y la apertura o cierre de sucursales y oficinas de representación de organismos financieros del exterior en Colombia.

Fuente: EOSF

Unidad de Regulación Financiera:

La URF está encargada de la preparación de la normativa para el ejercicio de la facultad de reglamentación en materia cambiaria, monetaria y crediticia, así como de las competencias de regulación e intervención en las actividades financiera, bursátil, aseguradora y cualquiera otra relacionada con el manejo, aprovechamiento e inversión de los recursos captados del público, para su posterior expedición por el Gobierno nacional.

Fuente: Decreto 1068 de 2015

Fuente: Decreto 1068 de 2015

Autorregulador del Mercado de Valores

La AMV es una corporación de carácter privado sin ánimo de lucro. Es el organismo autorizado en Colombia para desarrollar la función de autorregulación en el mercado de valores local. Entre sus funciones emite normatividad, supervisa y vela por su cumplimiento y disciplina a sus miembros. Eventualmente puede desempeñar funciones de registro o arbitraje y conciliación.

Fuente: www.amvcolombia.org.co

Fuente: www.amvcolombia.org.co

Establecimientos de crédito

Son instituciones financieras cuya función principal es la intermediación, es decir, la captación de recursos del público a través de depósitos a la vista o a término, para su posterior colocación mediante préstamos, descuentos, anticipos u otras operaciones activas de crédito. Se clasifican en establecimientos bancarios, corporaciones financieras, compañías de financiamiento y cooperativas financieras.

Fuente: EOSF

Fuente: EOSF

Establecimientos bancarios

Son establecimientos bancarios las instituciones financieras que tienen cuya función principal es la captación de recursos en cuenta corriente bancaria, así como también la captación de otros depósitos a la vista o a término, con el objeto primordial de realizar operaciones activas de crédito.

Fuente: EOSF

Fuente: EOSF

Corporaciones financieras

Las corporaciones financieras captan recursos a término a través de depósitos o de instrumentos de deuda a plazo (CDT o CDAT), con el fin de proveer los recursos de largo plazo solicitados por las empresas y el sector industrial. Su objetivo consiste en movilizar recursos y asignar capital, con el propósito de incentivar la creación, reorganización, fusión, transformación y expansión de empresas manufactureras, agropecuarias, agroindustriales, mineras, hoteleras y parques industriales, así como participar con capital y promover la participación de terceros en las empresas. Las Corporaciones Financieras se ubican dentro de la llamada banca de inversión, pues, a diferencia del resto de los establecimientos de crédito, su función está centrada en la captación y colocación de recursos a mediano y largo plazo.

Compañías de financiamiento

Son compañías de financiamiento las instituciones que tienen por función principal captar recursos a término, con el objeto primordial de realizar operaciones activas de crédito para facilitar la comercialización de bienes y servicios, y realizar operaciones de arrendamiento financiero o leasing.

Fuente: EOSF

Fuente: EOSF

Cooperativas financiera

Una cooperativa es una asociación de personas que se han unido voluntariamente para formar una organización cuya administración y gestión debe llevarse a cabo de la forma que acuerden los socios. Su intención es hacer frente a las necesidades y aspiraciones económicas, sociales y culturales que conforman el objeto social o actividad corporativizada. Los principios cooperativos constituyen las reglas básicas de funcionamiento de estas organizaciones.

En este orden de ideas, las "cooperativas financieras" son aquellas cuya función principal consiste en adelantar actividad financiera. Su funcionamiento se rige por las disposiciones de la Ley 79 de 1988. En todo caso, las operaciones que realicen se rigen por lo previsto en el Estatuto Orgánico del Sistema Financiero y demás normas que les sean aplicables.

Fuente: EOSF - Ley 79 de 1988

En este orden de ideas, las "cooperativas financieras" son aquellas cuya función principal consiste en adelantar actividad financiera. Su funcionamiento se rige por las disposiciones de la Ley 79 de 1988. En todo caso, las operaciones que realicen se rigen por lo previsto en el Estatuto Orgánico del Sistema Financiero y demás normas que les sean aplicables.

Fuente: EOSF - Ley 79 de 1988

Sociedades de capitalización

Las sociedades de capitalización son instituciones financieras cuyo objeto consiste en estimular el ahorro mediante la constitución, en cualquier forma, de capitales determinados, a cambio de desembolsos únicos o periódicos, con posibilidad o sin ella de reembolsos anticipados por medio de sorteos.

Fuente: EOSF

Fuente: EOSF

Sociedades de servicios financieros

Son sociedades que tienen por objeto la realización de las operaciones previstas en el régimen legal que regula su actividad, si bien captan recursos del ahorro público, por la naturaleza de su actividad se consideran como instituciones que prestan servicios complementarios y conexos con la actividad financiera. Son sociedades de servicios financieros:

Fuente: Superintendencia Financiera de Colombia

Sociedades fiduciarias: En Colombia, las sociedades fiduciarias pueden celebrar encargos o negocios que tengan por objetivo realizar inversiones, administrar bienes o ejecutar actividades relacionadas con la constitución de garantías a favor de terceros, para asegurar el cumplimiento de obligaciones adquiridas por el fideicomitente o por el patrimonio autónomo constituido en virtud del contrato fiduciario.

La fiducia es un contrato en el cual un particular o cualquier entidad entrega a un tercero un recurso, una propiedad o cualquier otro activo para que lo administre durante un tiempo determinado. Las cláusulas de ese contrato fiduciario se pueden adaptar de acuerdo a sus necesidades y conveniencia.

Así mismo, las sociedades fiduciarias pueden obrar como representantes de tenedores de bonos, como curadores de bienes o como depositarias de sumas consignadas en cualquier juzgado.

Cedido por: Fiduciaria Bancolombia

Almacenes generales de depósito: custodian las mercancías sobre las que se expiden certificados de depósito y realizan préstamos sobre estas mercancías.

Sociedades administradoras de fondos de pensiones y de cesantías: Tienen por objeto exclusivo la administración y manejo de los fondos de pensiones y cesantía autorizados por la ley.

Fuente: EOSF

Sociedades de intermediación cambiaria y de servicios financieros especiales: Estas sociedades sustituyeron a las casas de cambios y se encuentran autorizadas para desarrollar operaciones de pagos, recaudos, giros y transferencias nacionales en moneda nacional, para actuar como corresponsales no bancarios.

Fuente: Concepto 2010010498-002 del 31 de marzo de 2010 de la SFC

Fuente: Superintendencia Financiera de Colombia

Sociedades fiduciarias: En Colombia, las sociedades fiduciarias pueden celebrar encargos o negocios que tengan por objetivo realizar inversiones, administrar bienes o ejecutar actividades relacionadas con la constitución de garantías a favor de terceros, para asegurar el cumplimiento de obligaciones adquiridas por el fideicomitente o por el patrimonio autónomo constituido en virtud del contrato fiduciario.

La fiducia es un contrato en el cual un particular o cualquier entidad entrega a un tercero un recurso, una propiedad o cualquier otro activo para que lo administre durante un tiempo determinado. Las cláusulas de ese contrato fiduciario se pueden adaptar de acuerdo a sus necesidades y conveniencia.

Así mismo, las sociedades fiduciarias pueden obrar como representantes de tenedores de bonos, como curadores de bienes o como depositarias de sumas consignadas en cualquier juzgado.

Cedido por: Fiduciaria Bancolombia

Almacenes generales de depósito: custodian las mercancías sobre las que se expiden certificados de depósito y realizan préstamos sobre estas mercancías.

Sociedades administradoras de fondos de pensiones y de cesantías: Tienen por objeto exclusivo la administración y manejo de los fondos de pensiones y cesantía autorizados por la ley.

Fuente: EOSF

Sociedades de intermediación cambiaria y de servicios financieros especiales: Estas sociedades sustituyeron a las casas de cambios y se encuentran autorizadas para desarrollar operaciones de pagos, recaudos, giros y transferencias nacionales en moneda nacional, para actuar como corresponsales no bancarios.

Fuente: Concepto 2010010498-002 del 31 de marzo de 2010 de la SFC

Sociedades Especializadas en Depósitos y Pagos Electrónicos - SEDPE

Tienen como función captar dinero mediante depósitos electrónicos. A través de ellas se pueden hacer pagos, traspasos y enviar y recibir giros financieros. Estas sociedades no podrán otorgar crédito o cualquier otro tipo de financiación.

Fuente: Ley 1735 de 2014

Fuente: Ley 1735 de 2014

Entidades Aseguradoras

Tienen por objeto la realización de operaciones de seguro, bajo las modalidades y los ramos facultados expresamente. Son entidades aseguradoras las compañías de seguros, las compañías de reaseguros y las cooperativas de seguros.

Se encargan de ofrecer seguros, promover su celebración y obtener su renovación, de realizar actividades de corretaje de seguros (empresas cuyo objeto social sea ofrecer seguros, promover su celebración y obtener su renovación a título de intermediarios entre el asegurado y el asegurador) y de reaseguros (empresas cuyo objeto social sea ofrecer el contrato de reaseguro y la promoción para su celebración y/o renovación a título de intermediarios entre las aseguradoras y reaseguradoras (método por el cual una aseguradora cede parte de los riesgos que asume con el fin de reducir el monto de su pérdida posible). Entre ellas se encuentran: corredores, agencias, agentes e intermediarios de reaseguros.

Fuente: EOSF

Se encargan de ofrecer seguros, promover su celebración y obtener su renovación, de realizar actividades de corretaje de seguros (empresas cuyo objeto social sea ofrecer seguros, promover su celebración y obtener su renovación a título de intermediarios entre el asegurado y el asegurador) y de reaseguros (empresas cuyo objeto social sea ofrecer el contrato de reaseguro y la promoción para su celebración y/o renovación a título de intermediarios entre las aseguradoras y reaseguradoras (método por el cual una aseguradora cede parte de los riesgos que asume con el fin de reducir el monto de su pérdida posible). Entre ellas se encuentran: corredores, agencias, agentes e intermediarios de reaseguros.

Fuente: EOSF

Comisionistas de bolsa:

Tienen como objeto principal el desarrollo del contrato de comisión para la compra y venta de valores. Igualmente, están autorizadas para intermediar en la colocación de títulos, realizar operaciones por cuenta propia, celebrar compraventas con pacto de recompra sobre valores, administrar valores de sus comitentes, administrar portafolios de valores de terceros, constituir y administrar fondos de valores y prestar asesoría en actividades relacionadas con el mercado de capitales, entre otras actividades.

Fuente: Ley 45 de 1990

Fuente: Ley 45 de 1990

Instituciones oficiales especiales:

Son entidades cuya finalidad es ofrecer productos de fomento, de acuerdo con los fines específicos contemplados en la ley que las creó. Algunas instituciones oficiales especiales son: Bancoldex, Finagro, Findeter, FDN, FNA e ICETEX.

Para conocer más de clic aquí

Para conocer más de clic aquí

Otros vigilados

Las siguientes entidades hacen parte del sistema financiero pero no están contempladas en las categorías anteriores:

Entidades Administradoras de Sistemas de Pago de Bajo Valor. Tienen por actividad principal la administración y operación de uno o varios sistemas de pago de bajo valor. Los sistemas de pago son un conjunto organizado de políticas, reglas, acuerdos, instrumentos de pago, entidades y componentes tecnológicos, tales como equipos, software y sistemas de comunicación, que permiten la transferencia de fondos entre los participantes, mediante la recepción, el procesamiento, la transmisión, la compensación y/o la liquidación de órdenes de transferencia y recaudo. Se consideran de bajo valor cuando, además de cumplir con lo establecido para los sistemas de pago en general, procesan órdenes de transferencia o recaudo, incluyendo aquellas derivadas de la utilización de tarjetas crédito o débito, por un valor promedio diario que corresponda al resultante de la aplicación de una fórmula calculada de conformidad con el Artículo 2.17.1.1.1 del Decreto 2555 de 2010.

Fuente: Decreto 2555 de 2010

Sociedades titularizadoras de Activos Hipotecarios. Tienen como objeto exclusivo la titularización de activos hipotecarios y no hipotecarios.

Fuente: Decreto 2555 de 2010, Ley 546 de 1999, Ley 1753 de 2015, 1328 de 2009.

Sociedades Administradoras de Inversión. Estas sociedades tienen por objeto social único recibir en dinero suscripciones del público, con el fin de constituir y administrar, conforme a las disposiciones legales, un Fondo de Inversión.

Fuente: Decreto 384 de 1980

Institutos de Fomento y Desarrollo Regional (Infis). Son entidades autorizadas para recibir y mantener fondos en depósito exclusivamente por cuenta de los entes territoriales respectivos, sus entidades descentralizadas, las organizaciones cooperativas creadas entre sí por los entes territoriales y sus entidades descentralizadas, las áreas metropolitanas y las asociaciones de municipios.

Fuente: Concepto 2008003093-001 del 6 de febrero de 2008. SFC

Institutos de Fomento y Desarrollo Regional (Infis). Son entidades autorizadas para recibir y mantener fondos en depósito exclusivamente por cuenta de los entes territoriales respectivos, sus entidades descentralizadas, las organizaciones cooperativas creadas entre sí por los entes territoriales y sus entidades descentralizadas, las áreas metropolitanas y las asociaciones de municipios.

Fuente: Concepto 2008003093-001 del 6 de febrero de 2008. SFC

Secciones de ahorro y crédito Cajas de Compensación Familiar. Tienen como objeto desarrollar la actividad financiera con sus empresas, trabajadores, pensionados, independientes y desempleados afiliados, en los términos y condiciones que para el efecto ha reglamentado el Gobierno Nacional.

Fuente: Ley 920 de 2004

Entidades Administradoras de Sistemas de Pago de Bajo Valor. Tienen por actividad principal la administración y operación de uno o varios sistemas de pago de bajo valor. Los sistemas de pago son un conjunto organizado de políticas, reglas, acuerdos, instrumentos de pago, entidades y componentes tecnológicos, tales como equipos, software y sistemas de comunicación, que permiten la transferencia de fondos entre los participantes, mediante la recepción, el procesamiento, la transmisión, la compensación y/o la liquidación de órdenes de transferencia y recaudo. Se consideran de bajo valor cuando, además de cumplir con lo establecido para los sistemas de pago en general, procesan órdenes de transferencia o recaudo, incluyendo aquellas derivadas de la utilización de tarjetas crédito o débito, por un valor promedio diario que corresponda al resultante de la aplicación de una fórmula calculada de conformidad con el Artículo 2.17.1.1.1 del Decreto 2555 de 2010.

Fuente: Decreto 2555 de 2010

Sociedades titularizadoras de Activos Hipotecarios. Tienen como objeto exclusivo la titularización de activos hipotecarios y no hipotecarios.

Fuente: Decreto 2555 de 2010, Ley 546 de 1999, Ley 1753 de 2015, 1328 de 2009.

Sociedades Administradoras de Inversión. Estas sociedades tienen por objeto social único recibir en dinero suscripciones del público, con el fin de constituir y administrar, conforme a las disposiciones legales, un Fondo de Inversión.

Fuente: Decreto 384 de 1980

Institutos de Fomento y Desarrollo Regional (Infis). Son entidades autorizadas para recibir y mantener fondos en depósito exclusivamente por cuenta de los entes territoriales respectivos, sus entidades descentralizadas, las organizaciones cooperativas creadas entre sí por los entes territoriales y sus entidades descentralizadas, las áreas metropolitanas y las asociaciones de municipios.

Fuente: Concepto 2008003093-001 del 6 de febrero de 2008. SFC

Institutos de Fomento y Desarrollo Regional (Infis). Son entidades autorizadas para recibir y mantener fondos en depósito exclusivamente por cuenta de los entes territoriales respectivos, sus entidades descentralizadas, las organizaciones cooperativas creadas entre sí por los entes territoriales y sus entidades descentralizadas, las áreas metropolitanas y las asociaciones de municipios.

Fuente: Concepto 2008003093-001 del 6 de febrero de 2008. SFC

Secciones de ahorro y crédito Cajas de Compensación Familiar. Tienen como objeto desarrollar la actividad financiera con sus empresas, trabajadores, pensionados, independientes y desempleados afiliados, en los términos y condiciones que para el efecto ha reglamentado el Gobierno Nacional.

Fuente: Ley 920 de 2004

Banco de la República

Es el Banco Central de Colombia y es el encargado de emitir la moneda y billetes que usted utiliza. Su objetivo primordial consiste en preservar el poder adquisitivo de la moneda.

Como encargado de la política monetaria, el Banco de la República, a través de las tasas de intervención, busca mantener una inflación baja y estable para que esta a su vez sea compatible con el crecimiento potencial de la economía. El mecanismo por el cual el Banco de la República actúa para mantener tanto la estabilidad de precios como el crecimiento sostenible de la economía y el empleo se denomina Inflación Objetivo.

Es banquero de bancos y prestamista de última instancia, porque suple de manera temporal las necesidades de liquidez de los establecimientos de crédito. Así mismo, sirve como agente fiscal del Gobierno y administra las reservas internacionales de la forma más propicia para el interés del público y la economía en general.

El Banco de la República también es la autoridad cambiaria y puede intervenir en el mercado de divisas. Esta intervención está en función de aumentar el nivel de reservar internacionales, controlar los movimientos que vía tasa de cambio puedan afectar la inflación y minimizar las volatilidades sostenidas de la tasa de cambio respecto a su tendencia.

Fuente: Constitución Política de Colombia y www.banrep.gov.co

Como encargado de la política monetaria, el Banco de la República, a través de las tasas de intervención, busca mantener una inflación baja y estable para que esta a su vez sea compatible con el crecimiento potencial de la economía. El mecanismo por el cual el Banco de la República actúa para mantener tanto la estabilidad de precios como el crecimiento sostenible de la economía y el empleo se denomina Inflación Objetivo.

Es banquero de bancos y prestamista de última instancia, porque suple de manera temporal las necesidades de liquidez de los establecimientos de crédito. Así mismo, sirve como agente fiscal del Gobierno y administra las reservas internacionales de la forma más propicia para el interés del público y la economía en general.

El Banco de la República también es la autoridad cambiaria y puede intervenir en el mercado de divisas. Esta intervención está en función de aumentar el nivel de reservar internacionales, controlar los movimientos que vía tasa de cambio puedan afectar la inflación y minimizar las volatilidades sostenidas de la tasa de cambio respecto a su tendencia.

Fuente: Constitución Política de Colombia y www.banrep.gov.co

Ministerio de Hacienda y Crédito Público

Define y dirige la ejecución de la política económica y fiscal del país. Así mismo, se encarga de la preparación de las leyes, los decretos y la regulación en materia fiscal, tributaria, aduanera, de crédito público, presupuestal, de tesorería, cooperativa, financiera, cambiaria, monetaria y crediticia.

Fuente: Decreto 1068 de 2015

Fuente: Decreto 1068 de 2015

Superintendencia Financiera de Colombia

Es la entidad gubernamental que ejerce la inspección, vigilancia y control de las entidades financieras, aseguradoras y de valores del país. En esta medida, ejerce las funciones de asegurar la confianza pública en el sistema financiero, propiciando un ambiente de seguridad y protección de los intereses de ahorradores, inversionistas y clientes del sistema financiero. Supervisa las actividades desarrolladas por las entidades vigiladas y evita que personas no autorizadas ejerzan actividades exclusivas de las vigiladas.

Entre otras funciones, autoriza la constitución y funcionamiento de las entidades financieras y la apertura o cierre de sucursales y oficinas de representación de organismos financieros del exterior en Colombia.

Fuente: EOSF

Entre otras funciones, autoriza la constitución y funcionamiento de las entidades financieras y la apertura o cierre de sucursales y oficinas de representación de organismos financieros del exterior en Colombia.

Fuente: EOSF

Unidad de Regulación Financiera

La URF está encargada de la preparación de la normativa para el ejercicio de la facultad de reglamentación en materia cambiaria, monetaria y crediticia, así como de las competencias de regulación e intervención en las actividades financiera, bursátil, aseguradora y cualquiera otra relacionada con el manejo, aprovechamiento e inversión de los recursos captados del público, para su posterior expedición por el Gobierno nacional.

Fuente: Decreto 1068 de 2015

Fuente: Decreto 1068 de 2015

Autorregulador del Mercado de Valores

La AMV es una corporación de carácter privado sin ánimo de lucro. Es el organismo autorizado en Colombia para desarrollar la función de autorregulación en el mercado de valores local. Entre sus funciones emite normatividad, supervisa y vela por su cumplimiento y disciplina a sus miembros. Eventualmente puede desempeñar funciones de registro o arbitraje y conciliación.

Fuente: www.amvcolombia.org.co

Fuente: www.amvcolombia.org.co

Establecimiento de crédito

Son instituciones financieras cuya función principal es la intermediación, es decir, la captación de recursos del público a través de depósitos a la vista o a término, para su posterior colocación mediante préstamos, descuentos, anticipos u otras operaciones activas de crédito. Se clasifican en establecimientos bancarios, corporaciones financieras, compañías de financiamiento y cooperativas financieras.

Fuente: EOSF

Fuente: EOSF

Sociedades de capitalización

Las sociedades de capitalización son instituciones financieras cuyo objeto consiste en estimular el ahorro mediante la constitución, en cualquier forma, de capitales determinados, a cambio de desembolsos únicos o periódicos, con posibilidad o sin ella de reembolsos anticipados por medio de sorteos.

Fuente: EOSF

Fuente: EOSF

Sociedades de servicios financieros

Son instituciones que, a pesar de captar recursos del ahorro del público, por la naturaleza de su actividad, se consideran como instituciones que prestan servicios complementarios y conexos con la actividad financiera.

Fuente: Superintendencia Financiera de Colombia

Fuente: Superintendencia Financiera de Colombia

Entidades aseguradoras

Tienen por objeto la realización de operaciones de seguro, bajo las modalidades y los ramos facultados expresamente. Son entidades aseguradoras las compañías de seguros, las compañías de reaseguros y las cooperativas de seguros.

Se encargan de ofrecer seguros, promover su celebración y obtener su renovación, de realizar actividades de corretaje de seguros (empresas cuyo objeto social sea ofrecer seguros, promover su celebración y obtener su renovación a título de intermediarios entre el asegurado y el asegurador) y de reaseguros (empresas cuyo objeto social sea ofrecer el contrato de reaseguro y la promoción para su celebración y/o renovación a título de intermediarios entre las aseguradoras y reaseguradoras (método por el cual una aseguradora cede parte de los riesgos que asume con el fin de reducir el monto de su pérdida posible). Entre ellas se encuentran: corredores, agencias, agentes e intermediarios de reaseguros.

Fuente: EOSF

Se encargan de ofrecer seguros, promover su celebración y obtener su renovación, de realizar actividades de corretaje de seguros (empresas cuyo objeto social sea ofrecer seguros, promover su celebración y obtener su renovación a título de intermediarios entre el asegurado y el asegurador) y de reaseguros (empresas cuyo objeto social sea ofrecer el contrato de reaseguro y la promoción para su celebración y/o renovación a título de intermediarios entre las aseguradoras y reaseguradoras (método por el cual una aseguradora cede parte de los riesgos que asume con el fin de reducir el monto de su pérdida posible). Entre ellas se encuentran: corredores, agencias, agentes e intermediarios de reaseguros.

Fuente: EOSF

Instituciones oficiales especiales:

Son entidades cuya finalidad es ofrecer productos de fomento, de acuerdo con los fines específicos contemplados en la ley que las creó. Algunas instituciones oficiales especiales son: Bancoldex, Finagro, Findeter, FDN, FNA e ICETEX.

Para conocer más de clic aquí

Para conocer más de clic aquí

Corporaciones financieras

Son corporaciones financieras aquellas instituciones que tienen como función principal la captación de recursos a término, a través de depósitos o de instrumentos de deuda a plazo, con el fin de realizar operaciones activas de crédito y efectuar inversiones, con el objeto primordial de fomentar o promover la creación, reorganización, fusión, transformación y expansión de empresas en los sectores que establezcan las normas que regulan su actividad

Fuente: EOSF

Fuente: EOSF

Cooperativas financiera

Una cooperativa es una asociación de personas que se han unido voluntariamente para formar una organización cuya administración y gestión debe llevarse a cabo de la forma que acuerden los socios, su intención es hacer frente a las necesidades y aspiraciones económicas, sociales y culturales que conforman el objeto social o actividad corporativizada de estas empresas, los principios cooperativos constituyen las reglas básicas de funcionamiento de estas organizaciones.

En este orden de ideas, las cooperativas financieras son sociedades cooperativas cuyo objeto es servir a las necesidades financieras de sus socios y de terceros mediante el ejercicio de las actividades propias de las entidades de crédito.

Por tener una naturaleza jurídica distinta, su funcionamiento se rige por las disposiciones de la Ley 79 de 1988. En todo caso, las operaciones que realicen se rigen por lo previsto en el Estatuto Orgánico del Sistema Financiero y demás normas que les sean aplicables.

Fuente: EOSF

En este orden de ideas, las cooperativas financieras son sociedades cooperativas cuyo objeto es servir a las necesidades financieras de sus socios y de terceros mediante el ejercicio de las actividades propias de las entidades de crédito.

Por tener una naturaleza jurídica distinta, su funcionamiento se rige por las disposiciones de la Ley 79 de 1988. En todo caso, las operaciones que realicen se rigen por lo previsto en el Estatuto Orgánico del Sistema Financiero y demás normas que les sean aplicables.

Fuente: EOSF

Compañías de financiamiento

Son compañías de financiamiento las instituciones que tienen por función principal captar recursos a término, con el objeto primordial de realizar operaciones activas de crédito para facilitar la comercialización de bienes y servicios, y realizar operaciones de arrendamiento financiero o leasing.

Fuente: EOSF

Fuente: EOSF

Sociedades Especializadas en Depósitos y Pagos Electrónicos - SEDPE

Tienen como función captar dinero mediante depósitos electrónicos. A través de ellas se pueden hacer pagos, traspasos y enviar y recibir giros financieros. Estas sociedades no podrán otorgar crédito o cualquier otro tipo de financiación.

Fuente: Ley 1735 de 2014

Fuente: Ley 1735 de 2014

Sociedades fiduciarias

En Colombia, las sociedades fiduciarias pueden celebrar encargos o negocios que tengan por objetivo realizar inversiones, administrar bienes o ejecutar actividades relacionadas con la constitución de garantías a favor de terceros, para asegurar el cumplimiento de obligaciones adquiridas por el fideicomitente o por el patrimonio autónomo constituido en virtud del contrato fiduciario.

La fiducia es un contrato en el cual un particular o cualquier entidad entrega a un tercero un recurso, una propiedad o cualquier otro activo para que lo administre durante un tiempo determinado. Las cláusulas de ese contrato fiduciario se pueden adaptar de acuerdo a sus necesidades y conveniencia.

Así mismo, las sociedades fiduciarias pueden obrar como representantes de tenedores de bonos, como curadores de bienes o como depositarias de sumas consignadas en cualquier juzgado.

Cedido por: Fiduciaria Bancolombia

La fiducia es un contrato en el cual un particular o cualquier entidad entrega a un tercero un recurso, una propiedad o cualquier otro activo para que lo administre durante un tiempo determinado. Las cláusulas de ese contrato fiduciario se pueden adaptar de acuerdo a sus necesidades y conveniencia.

Así mismo, las sociedades fiduciarias pueden obrar como representantes de tenedores de bonos, como curadores de bienes o como depositarias de sumas consignadas en cualquier juzgado.

Cedido por: Fiduciaria Bancolombia

Sociedades administradoras de fondos de pensiones y de cesantías (AFP)

Tienen por objeto exclusivo la administración y manejo de los fondos de pensiones y cesantía autorizados por la ley.

Fuente: EOSF

Fuente: EOSF

Comisionistas de bolsa

Tienen como objeto principal el desarrollo del contrato de comisión para la compra y venta de valores. Igualmente, están autorizadas para intermediar en la colocación de títulos, realizar operaciones por cuenta propia, celebrar compraventas con pacto de recompra sobre valores, administrar valores de sus comitentes, administrar portafolios de valores de terceros, constituir y administrar fondos de valores y prestar asesoría en actividades relacionadas con el mercado de capitales, entre otras actividades.

Fuente: Ley 45 de 1990

Fuente: Ley 45 de 1990

Almacenes generales de depósito

Tienen por objeto el depósito, la conservación y custodia, el manejo y distribución, la compra y venta por cuenta de sus clientes de mercancías y de productos de procedencia nacional o extranjera. Igualmente, pueden expedir certificados de depósito y bonos de prenda, desempeñar las funciones de intermediarios aduaneros, así como ejercer la vigilancia de los bienes dados en prenda sin tenencia.

Fuente: EOSF

Fuente: EOSF

Sociedades de intermediación cambiaria y de servicios financieros especiales

Estas sociedades sustituyeron a las casas de cambios y se encuentran autorizadas para desarrollar operaciones de pagos, recaudos, giros y transferencias nacionales en moneda nacional, para actuar como corresponsales no bancarios.

Fuente: Concepto 2010010498-002 del 31 de marzo de 2010 de la SFC

Fuente: Concepto 2010010498-002 del 31 de marzo de 2010 de la SFC

Entidades Administradoras de Sistemas de Pago de Bajo Valor

Tienen por actividad principal la administración y operación de uno o varios sistemas de pago de bajo valor. Los sistemas de pago son un conjunto organizado de políticas, reglas, acuerdos, instrumentos de pago, entidades y componentes tecnológicos, tales como equipos, software y sistemas de comunicación, que permiten la transferencia de fondos entre los participantes, mediante la recepción, el procesamiento, la transmisión, la compensación y/o la liquidación de órdenes de transferencia y recaudo. Se consideran de bajo valor cuando, además de cumplir con lo establecido para los sistemas de pago en general, procesan órdenes de transferencia o recaudo, incluyendo aquellas derivadas de la utilización de tarjetas crédito o débito, por un valor promedio diario que corresponda al resultante de la aplicación de una fórmula calculada de conformidad con el Artículo 2.17.1.1.1 del Decreto 2555 de 2010.

Fuente: Decreto 2555 de 2010

Fuente: Decreto 2555 de 2010

Sociedades titularizadoras de Activos Hipotecarios.

Tienen como objeto exclusivo la titularización de activos hipotecarios y no hipotecarios.

Fuente: Decreto 2555 de 2010, Ley 546 de 1999, Ley 1753 de 2015, 1328 de 2009.

Fuente: Decreto 2555 de 2010, Ley 546 de 1999, Ley 1753 de 2015, 1328 de 2009.

Sociedades Administradoras de Inversión.

Estas sociedades tienen por objeto social único recibir en dinero suscripciones del público, con el fin de constituir y administrar, conforme a las disposiciones legales, un Fondo de Inversión.

Fuente: Decreto 384 de 1980

Fuente: Decreto 384 de 1980

Institutos de Fomento y Desarrollo Regional (Infis).

Son entidades autorizadas para recibir y mantener fondos en depósito exclusivamente por cuenta de los entes territoriales respectivos, sus entidades descentralizadas, las organizaciones cooperativas creadas entre sí por los entes territoriales y sus entidades descentralizadas, las áreas metropolitanas y las asociaciones de municipios.

Fuente: Concepto 2008003093-001 del 6 de febrero de 2008. SFC

Fuente: Concepto 2008003093-001 del 6 de febrero de 2008. SFC

Secciones de ahorro y crédito Cajas de Compensación Familiar.

Tienen como objeto desarrollar la actividad financiera con sus empresas, trabajadores, pensionados, independientes y desempleados afiliados, en los términos y condiciones que para el efecto ha reglamentado el Gobierno Nacional.

Fuente: Ley 920 de 2004

Fuente: Ley 920 de 2004