El beneficio de la devolución del IVA fue adicionado en el artículo 850-1 al Estatuto Tributario de la Ley 863 de 2003 y fue derogado por medio del artículo 77 de la Ley 1739 de 2014.

El beneficio de la devolución del IVA fue adicionado en el artículo 850-1 al Estatuto Tributario de la Ley 863 de 2003 y fue derogado por medio del artículo 77 de la Ley 1739 de 2014.

La norma concedía como beneficio devolver a las personas naturales dos (2) puntos del IVA pagado cuando los bienes adquiridos estuviesen gravados a la tarifa general y del 5%, siempre y cuando se hubiese utilizado como medio de pago tarjetas crédito o débito.

¿Cuáles fueron beneficios de esta medida?

La devolución del IVA estimuló la utilización de tarjetas crédito y débito como medio de pago, esto redunda en un uso más eficiente del capital, mayor seguridad personal, y la reducción de la informalidad y evasión en el país. Adicionalmente benefició al tarjetahabiente y generó información para la administración tributaria, contribuyendo al control de las operaciones.

¿Cuánto le costaba a la economía del país sostener este beneficio?

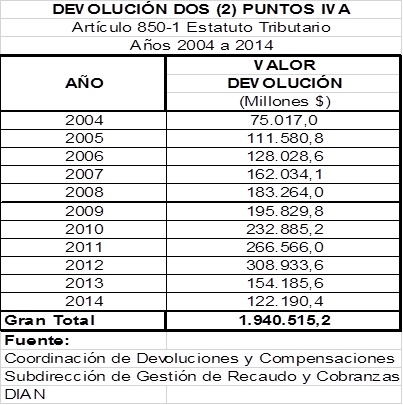

El costo expresado en millones de pesos corrientes, durante la vigencia de la norma desde el año 2004 hasta el 2014, de acuerdo con los valores devueltos se puede apreciar en la siguiente tabla:

Razones por las que se derogó este beneficio:

1. Necesidad fiscal por parte del gobierno nacional.

2. Costos y problemas asociados al proceso de devolución.

3. La existencia de otras alternativas para estimular la utilización de dinero plástico y servicios de banca móvil, ofrecidas por las entidades financieras, como puntos, descuentos, promociones, bonos y millas en aerolíneas.

Fuente: Dirección de Gestión de Ingresos DIAN