A pesar de que una pandemia llegó para cambiar nuestra idea sobre la normalidad del mundo, y a pesar de las fuertes consecuencias económicas que trajo, la situación del crédito en Colombia fue generalmente alentadora durante el primer año de la emergencia sanitaria.

Le interesa: Leasing para el campo colombiano.

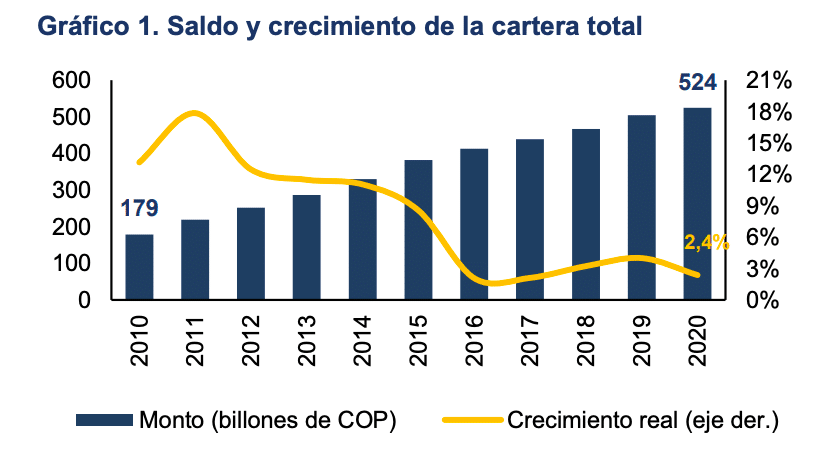

De hecho, según Asobancaria: El crecimiento de la cartera presentó una importante expansión, pasando de $179 billones en 2010 a $524 billones en 2020, una tasa promedio anual de 8% real, lo que permitió que la profundización financiera se incrementara en cerca de 20 puntos porcentuales.

Por ello, revisemos algunos indicadores cruciales sobre la evolución y situación actual del crédito en Colombia y los que nos depara la cartera para 2022.

Crecimiento del crédito entre 2010 y 2020

Antes de arrancar debemos saber que el comportamiento o la situación del crédito en la economía y su eficiencia están determinados por factores de múltiples naturalezas, sean propios al sistema financiero, macroeconómicos, regulatorios o del entorno social. En Colombia, se destacan las tasas de interés, la libre competencia y la calidad de la información.

Si hablamos de las tasas de interés, las tasas activas o de colocación han caído desde 2010 en cerca de 2,5%, una dinámica impulsada principalmente por las modalidades de consumo, comercial y vivienda.

Cuando se habla de liberalización económica el panorama también es alentador: En la última década, el número de entidades bancarias aumentó de 19 a 26. Por otra parte, la infraestructura digital del sector financiero obtenida a través de la inversión del Gobierno y las entidades financieras, ha permitido un mayor acceso a productos, servicios y canales digitales, especialmente durante la pandemia.

Puede leer: Lo que debe saber sobre el contrato de compraventa de un vehículo.

Estos factores permitieron que el crédito se expandiera durante estos diez años. Asobancaria explica que el crédito alcanzó los 524,4 billones de pesos en diciembre de 2020, desde los $179 billones registrados en 2010, lo que representa un crecimiento real anual promedio del 8%.

La entidad asegura que el crecimiento se vio naturalmente afectado por las condiciones económicas con la que se presentó el 2020, ya que el crecimiento para aquel entonces llegó al 2,4%, una reducción si se compara con el 4% alcanzado en 2019. Sin embargo, hay que decir que entre 2010 y 2020 la dinámica respecto al crédito fue buena.

Percepción de la demanda de crédito

Para mayo de 2021 la demanda de crédito en todas las modalidades registró recuperaciones, a excepción de la modalidad de vivienda, aunque continúa en terreno positivo, de acuerdo con el Banco de la República.

Según el emisor, el indicador de estas carteras se encuentra en los niveles más altos observados en un año. El indicador de percepción de la demanda de crédito diferenciado por el tamaño de las firmas presenta un balance positivo para todas las entidades, ello representa que existe optimismo en las personas y empresas cuando se trata de acceso a créditos.

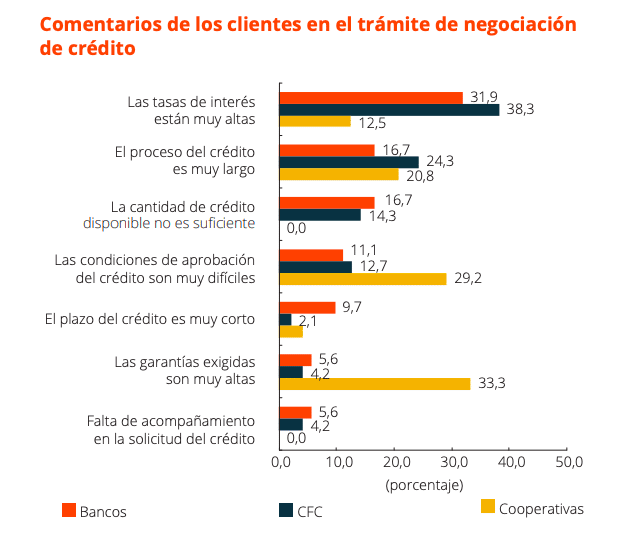

A propósito de la percepción que se tiene respecto al acceso a créditos, revisemos a continuación un gráfico del Banco de la República, que nos muestra cuáles son los comentarios más comunes que tienen los consumidores a la hora de iniciar una negociación de crédito:

Datos: Banco de la República.

¿Y las tarjetas de crédito?

Si retrocedemos en el tiempo, 2021 fue visto como el año de “recuperación y la reactivación” de la gran mayoría de los sectores económicos, gracias a la vacunación que viene frenando el impacto negativo de la pandemia. La firma Raddar aseguró que durante 2021 el gasto de los hogares fue de unos $826 billones, lo que implicó un incremento del 9 % con relación a 2020.

Bueno o malo este incremento en el gasto nos dice que las tarjetas de crédito fueron protagonistas en muchos hogares para incrementar la capacidad de gasto, según la firma investigadora: en 2021 la categoría consumo y tarjetas registraron un repunte del 46,8 %, seguida de remesas y pensión (25 %) y salarios y renta (-1,6 %). El incremento en el gasto y acceso a tarjetas de crédito se puede ver en hechos como los días sin IVA.

De acuerdo con cifras de la Superintendencia Financiera: los desembolsos de créditos fueron $442.5 billones durante el 2021, los préstamos crecieron 22% en comparación con el 2020 ($362,6 billones). La información reportada por los establecimientos de crédito muestra que se dispararon 51% los créditos de consumo y 36% los consumos con tarjeta de crédito, y que también crecieron los sobregiros y los créditos preferenciales.

¿Qué pasará con el crédito en 2022?

Forbes vaticina un crecimiento económico del 10% para Colombia durante 2021. Estas cifras no las sabremos hasta que el DANE revele cómo se comportó el PIB el país el año pasado. Sin embargo, las perspectivas presentadas anteriormente nos dicen que el crédito y su situación Colombia va en crecimiento.

Dejó de ser esta figura aterradora que nos genera profunda desconfianza a ser la herramienta de recuperación y el salvavidas en tiempos de crisis. Si en 2022 está pensando acceder a un producto de crédito o préstamo tenga en cuenta las tasas de interés del banco, cobros extra, el calendario de cuotas mensuales y los potenciales beneficios que puede estar adquiriendo con este producto financiero.

Continúe en Saber Más, Ser Más con: ¿Cómo mejorar mi puntaje crediticio?